A Declaração de Regimes Específicos (DeRE) surge como uma das obrigações acessórias mais críticas e inovadoras no contexto da Reforma Tributária brasileira, especificamente para a apuração do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS). Recentemente, o Comitê Gestor do IBS (CGIBS) e a Receita Federal do Brasil (RFB) deram um passo fundamental ao publicar a documentação técnica oficial da DeRE, marcando o início da fase de integração e adaptação para os setores envolvidos.

O que é a DeRE?

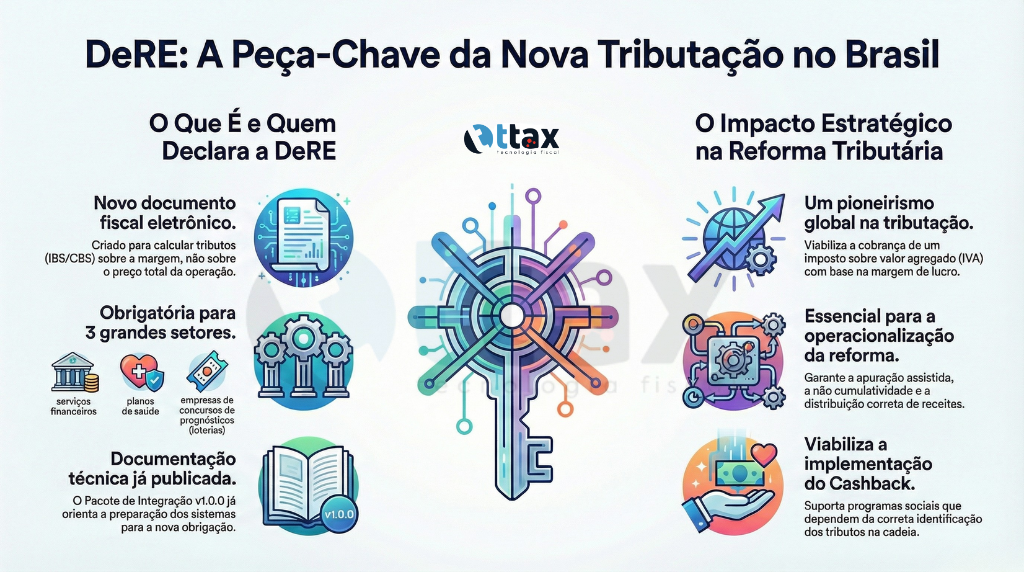

A DeRE é um documento fiscal eletrônico instituído para viabilizar a apuração do IBS e da CBS em setores que possuem regimes de tributação específicos e que não se enquadram na sistemática padrão de débito e crédito baseada unicamente no preço da operação [1].

Seu principal objetivo é capturar as informações fiscais e contábeis necessárias para o cálculo complexo da base tributável, que, nesses casos, é determinada pela margem e exige o controle de deduções específicas [2].

“O modelo atende casos em que a base para o cálculo do tributo não é o preço da operação, mas exige o cálculo complexo de uma margem com o controle de deduções específicas.” [3]

Setores Abrangidos pela DeRE

A obrigação acessória é fundamental para a apuração dos novos tributos sobre o consumo nos seguintes setores, conforme previsto na Lei Complementar nº 214/2025 [4]:

| Setor | Descrição da Atividade |

|---|---|

| Serviços Financeiros | Instituições bancárias, seguradoras e demais entidades do mercado financeiro. |

| Planos de Assistência à Saúde | Operadoras de planos de saúde e serviços de assistência médica. |

| Concursos de Prognósticos | Empresas que exploram loterias e outras modalidades de concursos de prognósticos. |

Publicação da Documentação Técnica Oficial (Versão 1.0.0)

A publicação do Pacote de Integração Versão 1.0.0 pela RFB e CGIBS é o marco inicial para que os contribuintes e desenvolvedores de software possam se preparar para a nova obrigação. Este pacote é composto por elementos essenciais para a correta geração e transmissão dos dados:

Componentes do Pacote de Integração

| Documento/Arquivo | Conteúdo e Finalidade |

|---|---|

| Manual de Orientação do Usuário da DeRE (MOD) – v.1.0.0 | Consolida as diretrizes conceituais, o fluxo de transmissão via Web Service, a estrutura de eventos e orientações detalhadas de preenchimento. |

| Leiautes da DeRE | Especificação técnica dos eventos (séries D-1000 e D-9000), detalhando a estrutura XML para a transmissão dos dados. |

| Arquivos XSD (XML Schema Definition) | Schemas oficiais para a validação estrutural dos arquivos, garantindo que o formato dos dados transmitidos esteja correto. |

| Anexo I – Tabelas | Relação de códigos padronizados, incluindo a “Tabela de Códigos de Tributação (codTrib)”, essencial para o mapeamento entre a contabilidade societária e a apuração fiscal. |

| Anexo II – Regras de Validação | Detalhamento das críticas (erros e alertas) aplicadas pelo ambiente da DeRE durante a recepção dos lotes de eventos, orientando sobre a correção de inconsistências. |

Eventos Estruturantes Contemplados

Esta primeira entrega da documentação foca nos eventos considerados estruturantes para a obrigação acessória:

- Informações do Contribuinte: Dados cadastrais e de enquadramento do declarante.

- Plano Geral de Contas Comentado: Estrutura contábil que servirá de base para a apuração da margem.

- Retorno – Eventos de Tabela: Respostas do sistema da DeRE relacionadas à validação e processamento das tabelas.

O Impacto da DeRE na Reforma Tributária

A DeRE não é apenas mais uma obrigação acessória; ela representa um pioneirismo global ao viabilizar a cobrança de tributos do tipo Imposto sobre Valor Agregado (IVA), como o IBS e a CBS, sobre a margem de lucro e não apenas sobre o preço total da operação [3].

Este novo paradigma é crucial para a operacionalização de diversos pilares da Reforma Tributária, possibilitando:

- Apuração Assistida: A administração tributária poderá auxiliar o contribuinte na correta apuração dos tributos, utilizando os dados detalhados fornecidos pela DeRE.

- Não Cumulatividade para Toda a Cadeia: Mesmo nos regimes especiais, a DeRE garante a rastreabilidade e a correta aplicação da não cumulatividade ao longo da cadeia produtiva.

- Distribuição de Receitas: A precisão na apuração é vital para a correta distribuição das receitas do IBS entre Municípios, Estados e o Distrito Federal.

- Operacionalização de Programas Sociais: A DeRE suporta a implementação do Cashback e de outros programas de incentivo à cidadania fiscal, que dependem da correta identificação e apuração dos tributos.

A expectativa é que novas versões e atualizações da documentação técnica sejam publicadas em breve, complementando as especificações para os demais eventos da DeRE.

Referências

[1] RFB e CGIBS publicam documentação técnica sobre a DeRE. NetCPA.

[2] Informativo: RFB e CGIBS divulgam orientações para o preenchimento e a entrega de DeRE. Machado Associados.

[3] Comitê Gestor do IBS e Receita Federal publicam documentação técnica oficial da Declaração de Regimes Específicos (DeRE). Comsefaz.

[4] CGIBS e Receita Federal publicam documentação técnica oficial da Declaração de Regimes Específicos. LG Contabilidade.